文:天使湾老汪

起源:联商网(ID:lingshouzixun)

观念撮要:·“Costco、山姆、ALDI、LIDL、优衣库、迪卡侬……咱们正在察看这一系列新型业态的群体性突起之时,激烈地认识到其底层肉体具备惊人的分歧性。也因而,它们生长为电商打击之下逆势增进的几种线下业态。绝非偶尔。

这些昔日批发世界的逆行者,极有可能也预报了,下一个期间贸易的支流哲学,将以及过往极年夜没有同。”·“正在两个层面做减法。一个是SKU,所谓宽品类窄SKU。实质上是供应决议需要。这是对比来几十年贸易化年夜潮(谋求极致的丰厚度)的一个严重反向。另外一个是效劳以及经营环节。同时,正在另外一个层面做加法——商品环节。这是一个意思严重的变质。”

·“其实这是一个高门坎的生意。其一,从流量经营商向制作型批发转型,绝非易事;其二,更高的门坎正在心智、思想模式的层面。由于它是一种对过来几十年贸易化年夜潮的反向。”……

经济压缩、供应多余、年夜生产颓靡之下,扣头批发悄悄成为少少数具备较强确定性的中长时间构造性时机之一。

然而,扣头批发的肉体本质是甚么?其代价提供形式是甚么?门坎以及难点是甚么?将来我国无望演化出怎么的竞争格式?

最近几年来,天使湾创投团队对这一主题投入了极年夜的激情。笃志钻研、翻译了ALDI、Costco、乔氏、TJX等寰球批发巨头,同时深居简出,遍访国际这个畛域的后行者。

01批发行业发作了甚么?

·批发渠道畛域,在发作一场改革。

这场改革的影响之深远,或者没有亚于昔时的电商。当然,它是正在另一个维度上。

而它对明天市场支流的各种批发业态,和下游品牌、消费环节的影响,也往往被过火低估。

·咱们察看到的一场溃败:

2018-2022这4年间,沃尔玛中国年夜卖场的门店数,从420家锐减至322家。4年封闭近100家。

2016-2023这7年间,家乐福中国门店数,从254家锐减至37家。7年关店217家。

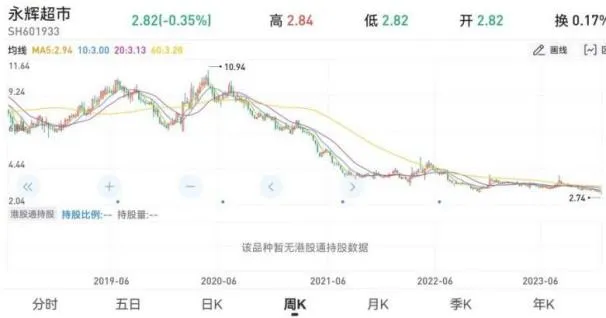

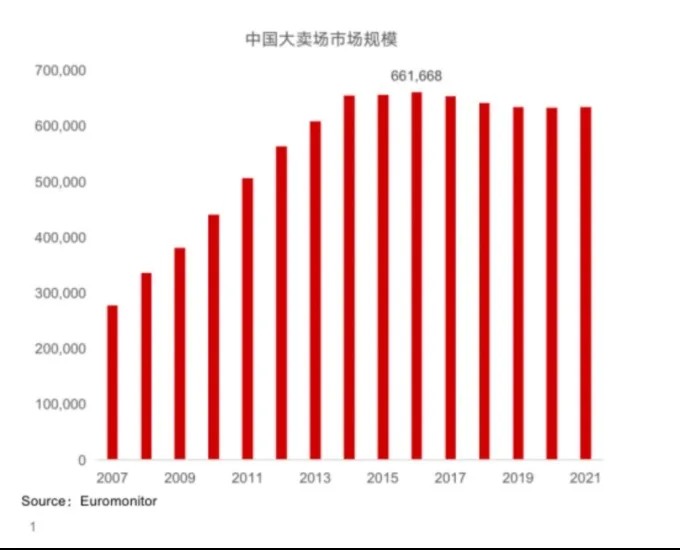

2019-2023这4年间,永辉超市门店数,从1440锐减至998家,关店442家。……传统年夜卖场正在中国有6300亿规模。遭到电商、新批发等继续打击,其生意模式再也不无效,市场份额在出让。从2016年开端呈现拐点。

硬币的另外一面,则是此消彼长。

正在沃尔玛中国上行的同时,山姆会员店则从23家扩张到了46家店,近年放弃着每一年新开5家阁下的速率。山姆会员店的营收,曾经占到沃尔玛中国区年夜盘的50%+。

正在寰球范畴内,仓储会员店开山祖师Costco,2023年营收2422亿美圆,净利润62.9亿美圆,市值打破3000亿美圆。比来5年净利润年均增幅15.1%;比来25年,股价从8.5涨至666。涨幅71倍,年化增幅高达19%+。

硬扣头开山祖师ALDI及其追寻者LIDL,均位列寰球批发发卖额TOP5。2021年,ALDI发卖额1161亿美圆。今朝寰球门店1万多家。此中,英国1000家,美国2800家。

TJMAXX(服装)、优衣库(服装)、宜家(家居)、无印良品(服装+家居)、唐吉诃德(综合)、迪卡侬(静止鞋服)……

02改革的本质

咱们正在察看这一系列新型业态的群体性突起之时,激烈地认识到其底层肉体具备惊人的分歧性。也因而,它们生长为电商打击之下逆势增进的几种线下业态。绝非偶尔。

这些昔日批发世界的逆行者,极有可能也预报了下一个期间贸易的支流哲学,将以及过往极年夜没有同。

纷繁扰扰的手艺以及表相底下,我所看到的是如下几点:

一、至心。从卖方态度到买方代办署理。站正在生产者、买方的态度,而非过往批发渠道所习气于站正在的卖方(品牌方)态度,由此招致以及生产者处于强博弈状态。

孤单年夜脑老喻聊Costco时讲的一句话,特地有同感——“老实是最佳的战略;老实是中国将来20年最年夜的盈利之一。这个世界开端悄然处分那些老实的聪慧人”。

而至心的根基,正在于批发渠道开端把屁股挪到了另一边——生产者这一侧。而无论他们能否采取会员制这一运营形式。

二、做减法。从极年夜的丰厚度、自在度到给定的无限选项。返璞归真、极简主义,逆时代年夜潮而动。

时代的年夜潮是甚么?从年夜卖场到货架势电商(亚马逊、阿里、京东)再到内容电商(抖音、小红书)、交际电商(拼多多),一以贯之的,是极年夜的丰厚性,品牌溢价,诉诸理性、激动以及愿望……暗合《老子》中的“五色使人目盲,五音使人耳聋,五味使人口爽,驰骋畋猎,使人心发疯。可贵之货,使人行妨”。

普通年夜型商超几万、十几万个SKU,电商平台更是以其海量的选项自负。而正在Costco、山姆这一类仓储会员店,他们的品类宽度通常足以笼罩一样平常生存所需,然而每一个品类下只提供极端精简的SKU选项(4000个之内)。所谓“宽品窄SKU”;而ALDI、LIDL正在其德国外乡,则将SKU紧缩到了1000之内;相比拟ZARA多达10000的SkU,优衣库只提供2000。

三、从流量生意到制作型批发。多年来,传统批发渠道实质上做的是流量生意,告白费盘踞其收益年夜头。平台型电商正在这个层面并未完成改造,而是因袭并极致放年夜。反过去说,对产物的了解、管制力往往偏偏弱。

而新型批发业态策划了一场雄心勃勃的改革,往下游、消费制作环节延长,正在年夜幅度紧缩商品畅通流畅环节的同时,经过参加产物界说、设计以及规范制订,年夜幅度挤压水份,建设差别。

自有品牌率这一目标,极为明晰地勾画出了新兴业态以及传统玩家的区分:Costco自有品牌率正在30%阁下;山姆中国自有品牌Member's Mark,占山姆中国全副商品的25%-30%,2022年奉献约40%业务额;ALDI以及LIDL的自有品牌率,已达到90%以上;迪卡侬也正在90%以上。

山姆中国开发自有品牌遵照两个逻辑:“针对尚未明晰行业规范的产物,由山姆界说规范并消费;当内部供给链某个环节利润太厚,为了给会员最好性价比,山姆会抉择去开发自有品牌”。四、效率进化。钟鼎资源曾经过梳理日本1962-2002年的零售、批发数据,验证了批发业态演变面前的效率继续晋升。

第2列是全社会各级分销商的商品零售总额,第3列是全社会终端批发额。最右列除了数W/R ratio的数字越小,象征着全市场的商品畅通流畅越高效。全体W/R Ratio呈显著降落。

效率的晋升,也直观地表现正在毛利率、加价倍率、库存周转等外围目标的差别上。我大抵作了一个比拟。但思考到数据并不是同一年份,会影响到可比性,仅供参考。

一言以概之:买方代办署理人X做减法X制作型批发,从而完成批发渠道的效率进化。

基于这样一种架构的新型批发业态,为生产者发明的共同代价又是甚么呢?

简言之,极致“质价比”。

换句话说,优质X高价,好X省。

起首,需求确保高价并不是经过升高质量才患上以完成,而有赖于全体效率晋升。

其次,Costco的毛利率长年放弃正在12%一线;ALDI则管制正在15%之内。

而传统年夜卖场,如沃尔玛根本正在25%一线,便当店则年夜多正在35%上下。

03标杆企业都降生正在怎么的时代布景?

·Costco、山姆、BJ's Wholesale美国现存的这三年夜仓储会员店,包罗上百家被收买或被裁汰的仓储会员店,都降生于1976年到1984年间——两次石油危机、通货收缩加剧、经济低速增进乃至阻滞。

·寰球硬扣头双雄——ALDI以及LIDLALDI降生于二战后的1948年。开创兄弟的母亲有过一句广为流传的话:“人们的处境越糟,咱们的生存越好”,生动无力隧道出这一批发业态的底层逻辑以及时代时机。

1973年,受害于ALDI的启示,德国施瓦茨家族成立第一家食物超市。“这家小店只有三名员工以及约莫500种产物,是咱们寰球扩张的礼让开始。”今后LIDL走上了牢牢追寻、试图赶超ALDI的路线,“胜利而准确地复制了ALDI简直一切首要特色”。

到了1980年月,ALDI正在德国领有2000家门店。而LIDL则刚刚领有300多家门店。

·正在日本,贯通漫长的“得到的20年”,跑出了一批批发渠道十倍股。

1980年,无印良品正在西友百货外面的一个小角落停业。创建时有过一个十分直白的告白语——“有质量并且廉价”。

1984年,柳井在广岛开出第一家优衣库门店。

1989年,安田隆夫正在东京开设了第一家唐吉诃德,向生产者提供高价好货。此前的1978年,他曾开设唐吉诃德的前身“小偷市场”杂货扣头店,售卖库存尾货、靠近保质期的食物。

1980年月以来,日本经济增速放缓(由10%以上降至5%阁下);1990年,泡沫经济幻灭;增量时代向存量时代转移;生产继续“分化”,高端朴素生产以及公众高性价比生产接踵成为主导;“第三生产时代”向“第四生产时代”演化……

对于唐吉诃德,启承资源有过一段富裕洞察力的察看:“捉住了增量时代向存量时代转移下的变量……它就是日本批发行业的‘影子’,阳面越年夜,阴面也就越年夜。”·TJMAXX,1977年,马萨诸塞州。“T.J.Maxx概念的局部灵感,也来自于20世纪70年月的经济消退”。

……

概而言之:

从增量时代向存量时代过渡,从构造性多余向普遍性多余适度。

从“第三生产时代”(以集体主义为外围。共性化、品牌化、多样化、欧式偏向等)向“第四生产时代”(注重社会。无品牌、奢侈、外乡文明)过渡。

中长时间的经济低增进、信誉压缩,叠加阶段性的经济危机打击,滋润了这一批批发巨头的年夜环境变量。

现实上,咱们曾经进入一个多余经济主导的时代。

供过于求已成为年夜少数行业的个性特色。从房地产到教培、奶茶、咖啡、直播,到光伏、储能、新动力车、半导体……这些年咱们愈来愈激烈地领会到“内卷”的困难,实质上是由于年夜少数行业的产能曾经极年夜多余。

由此发作的一个变动,是早些年求过于供时代构成的卖方市场、品牌主导的批发畅通流畅链路,不能不重构,让位给一种更多站正在买方态度的畅通流畅链路。

咱们极可能也在进入一个中长时间的经济压缩周期。而这恰好是新型批发渠道的另外一层泥土。

正在一篇对于ALDI超市的报导中,德国《商报》指出:“迄今为止,正在每一一次经济危机中,扣头店的份额都添加了3%至4%——并且之后也不显著缩小。”

而美国现存的三年夜仓储会员店,包罗上百家被收买或被裁汰的仓储会员店,都降生于1976年到1984年间。也以及过后环境发作的猛烈变动毫不相关——寰球迸发两次石油危机,造成美国经济低速增进乃至阻滞,并招致通货收缩加剧。占美国社会总人口59%的1.38亿中产阶层遭到微小打击。而Costco们的代价主张,就是餍足中产阶层高性价比的质量生存需要。

另外,日本三浦展描画的“第四生产时代”,也开端正在我国社会部分伸张。生产者回归更为感性、务虚的生产观点,重视更高质价比,返璞归真,去品牌溢价。

04“极致质价比”若何完成?

正在代价提供形式的层面,咱们看到了较为分歧的解法。比方:宽品类X无限SKU、自有品牌、极致的经营老本管制、极简主义的企业文明等。

我做过一张图,大抵比拟Costco、山姆中国以及ALDI的运营数据。

咱们来看看ALDI。

·至心:升高买卖老本的最终法宝。ALDI长时间坚持“优质高价”的运营准则,主顾对此坚信没有疑。终极使主顾正在选购商品时齐全没有需求反省ALDI商品的性价比。·正在商品层面:必须品/根本款X质优X无限SKU X极高的自有品牌率(95%)。

卡尔·阿尔布莱希特正在1953年的《准则》中,曾经意会到了这个贸易模式的机密:“咱们认识到,运营较少的品类,一样可以取得贸易上的胜利。而且与其余偕行相比,咱们的老本十分低,这次要归功于咱们较少的产物品类。这类策略洞察力成为咱们运营的根本准则。”

SKU数。南北ALDI多年来辨别发卖450、600个SKU;明天正在寰球范畴仍放弃了1100-1400的均匀水准。立地正在英国,也管制正在2000之内。

ALDI门店相对没有会同时发卖10种番茄酱或许5种洗衣粉。相同,每一种食物杂货,它们只提供1-2个SKU;假如引进25种冷冻食物,就会打消其余25种畅销商品。由于它们再也不被视为生存必须品以及根本款。既有新增品类,也有下架旧品类,但长时间放弃SKU总数没有变。

自有品牌。ALDI货架上90%的商品都是自有品牌。但通常都由无名品牌制作商消费。以名牌商品作为基准;其次,面临产物品质差别,没有以价钱作为洽购决议计划的惟一要素。这是一个根本准则——为了更高的品质,承受更高的进价;严格的品质管制。牢靠、完满、对立的品质,是ALDI取得胜利的决议性要素。

·正在经营老本层面:少量量洽购X低老本运输X效劳“降级”。每一个SKU均匀年发卖额高达1400万欧元。而德国最年夜连锁企业REWE则为60万欧元。

合适的门店规模(太年夜乃至超数倍,这类状况极为稀有);只管即便避开热闹贸易地带构成的昂扬房钱。通常没有位于年夜型购物中心,而是抉择正在大巷冷巷或许周边地域;长时间租赁或买地造楼(现实上ALDI是德国最年夜的房地产一切者之一);装修格调极简,不过剩装璜等等。

·正在企业文明层面:将极简主义视作根本准则。

“有为而治意思上的极简主义是ALDI最首要的外围特色”。表现正在策略上的高度聚焦(“从未运营过其余类型的门店,也从未涉足药店或全品类超市”)、品类限度(多年来,它们回绝推出生果、蔬菜之类复杂的全新品类)、缺乏情面味的治理格调、势力下放以及充沛受权(分权是防止复杂性、创立简略零碎的另外一个要害方法)。再来看看Costco。

·精简SKU:根本上正在4000之内。带来两个层面影响:一方面,渠道患上以精心筛选、深化开发每个品类;另外一方面,单个SKU进货量年夜,从而具有微小洽购议价才能;

·高周转率/低库存老本。正在Costco,主顾的单次洽购量其实不低。库存周转率均匀只有29.5天(低于沃尔玛的42天以及Target的58天);高周转率为企业带来富余现金流的同时,由于Costco单个SKU进货量微小,正在升高洽购老本的同时,对整条供给链领有相对管制权;通常1个SKU会调配给若干供给链消费,它采纳按市场分批消费的战略,使患上库存始终放弃正在较低程度。

·升高供给链治理老本。高周转率,使患上局部产物从设计、制作、出货到卖场发卖这一系列举措能够正在一周内实现,弱小的供给链年夜年夜升高了供给链治理老本。

·一系列升高经营老本的措施:通常选址正在房钱廉价的市区;仓储式。一切商品均以原装货盘运送,年夜包装,并排列于简略的卖场环境;自助式等等。

·会员制。会员制发明了几种代价,一方面,高效挑选指标用户群体;另外一方面,继续晋升了生产者的生产金额以及频率、口袋深度。2015年,Costco的人均生产为136美圆(Sam’s Club为81美圆,Target为62美圆)。假定单人单次生产为150美圆,则整年生产次数正在10次阁下。

05中国扣头批发的天花板揣测

一、寰球杂货批发(grocery retail)市场格式(2021年数据),提供了一个大抵的参照系:——仓储会员店:美国占比13%;韩国占比8%;扣头店:欧洲占比26%;美国占比3%;韩国占比1%;二者算计:欧洲占比26%;美国占比16%;韩国占比9%;

——德国扣头连锁盘踞食物杂货批发行业近50%;ALDI以及LIDL这两家扣头连锁,盘踞英国食物杂货批发行业16%;——仓储会员店以及硬扣头店业态,均已正在寰球孕育发生多家巨头,占寰球前十年夜批发商中的4家,其正在2020年的批发支出规模均超千亿美金,并维持高速增进。

二、当下中国杂货批发(grocery retail)市场格式(2021年数据):——2021年,中国全体批发规模为9.4万亿元。此中,菜场以及伉俪妻子店等传统批发模式仍盘踞年夜头,66%阁下;古代批发渠道(超市、年夜卖场、新型批发业态)占35%,规模达3.3万亿元。——古代批发渠道中,新型批发业态(仓储会员店、扣头店、便当店等)占比仅7.2%;

仓储会员店以及扣头店规模仅百亿元,浸透率有余1%。然而增进微弱。仓储会员店正在2021年规模增进40%,远高于其余批发渠道1-2%的增速。

三、中国扣头批发业态的增进预期。参考华兴资源的猜度:仓储会员店SKU更精简、重差别化、天下同采、更有规模经济,估计结局的市场份额将比现有年夜卖场市场更集中。假定整个批发市场规模绝对稳固,估计国际新型批发业态2030年无望达到9000亿元,仓储会员店与硬扣头店辨别无望完成2500亿元以及2000亿元的规模。

06中国战局演化的几种可能性?

批发渠道实质上属于平台级生意。仓储会员制、硬扣头连锁尤其如斯,容易构成独家或几家垄断、盘踞极高市场份额的竞争格式。

正在中国,这所有才刚刚开端。美国、欧洲以及日本的经历,关于咱们或有启示。

仓储会员制的双寡头格式。美国年夜型仓储式会员店的全体市值超越3200亿美圆。三年夜巨头Costco、Sam's Club以及BJ's Wholesale的市场份额占比辨别为55.5%、36.2%以及8.3%。

现实上早从1990年月开端,双寡头垄断、赢家通吃的格式业已成型,早年的几十个竞品了无陈迹。尔后30多年竞争格式并没有年夜变。

硬扣头的德国双雄。ALDI以及LIDL两家算计2746亿美圆。两家进入英国20多年,算计市占率16%阁下。

再看日本服饰行业的市场集中度演化。优衣库的突起(2018年市占率高达12.9%),使患上日本服饰行业传统扩散的竞争格式发作了推翻性变动:2000年,日本服饰企业TOP10的发卖额为1.36万亿日元,占全行业4.99%;而到了200八、2017年,TOP10的市占率辨别高达26.30%、34.30%。

需求留意的是,泰西以及日本的这一批批发企业,年夜多属线下实体批发渠道连锁。

而国际电商环境则催生了拼多多、唯品会这样的平台型解法。山姆进入中国27年,明天山姆中国50%的买卖源于线上,本质上它已演化成为中国最年夜的前置仓企业,相较美国外乡模子发作了极年夜的变异。

这给了咱们很年夜的启示以及信念:中国外乡将有极年夜的可能性,涌现出翻新型的解法。正在平台型/批发渠道型、线上/线下、综合/垂直、场景/人群细分等没有同维度的交融。

07值患上存眷的几个成绩

·这实际上是一个高门坎的生意。

其一,从流量经营商向制作型批发转,没有是每一个企业都能完成这样的转型;其二,更高的门坎正在于心智、思想模式的层面。由于它是一种对过来几十年贸易化年夜潮的反向。·就好像上世界80-90年月,山姆、Costco的突起经验了一系列猛烈的进化普通。明天的后起者们,仍需以进化的视角来对待后行者以及本身。而且感性区别,哪些属于这个生意的根本准则,哪些则仅仅属于表层的相,必需正在变动中趟出一条路来。

·相似仓储会员店、扣头店这类文明区隔较弱、普适性比拟强的生意,龙头企业的寰球浸透率、市场集中度恐怕没有容低估。

·建设区分、强化区分!多是一条务虚的竞争战略。比方经过综合/垂直区别、区域割据、用户细分、场景细分等。

·正在这里,你需求沉下心来,致力做成一个“工夫站正在咱们这一边”的、可继续的、复利的生意。正在足够扎实的根底之上,跟着工夫的流逝,用户的代价会继续积淀,逐步增厚以及放年夜。就好像Costco、ALDI正在长达几十年的光阴里,仍然放弃了延续的同店增进以及极高的续费(复购)率普通。假如你也在存眷这一主题,欢送交流!

参考材料:《一切人都正在学的山姆,不机密》/晚点《寰球经典商超系列钻研(二)Walmart竞争劣势再考虑》/中国河汉证券《仓储超市行业钻研:会员制精准锚定,供给链回归根源》/国泰君安《扣头批发行业深度陈诉:抵挡经济周期,存眷特卖电商》/中泰证券《从性价比批发正在列国的倒退及成因看我国市场前景》/招商证券《线下批发“千亿蛋糕”在出让》/华兴资源《手风琴响起:从成熟市场看批发业态的演变》/钟鼎资源《穿梭生产“买方时代”的批发连锁三年夜改革》/启承资源《萧条与愿望:德国硬扣头店前驱ALDI若何推翻批发业》/元气资源-爱游戏