爱游戏-零食很忙VS好想来:赛道明星与业余选手的近身肉搏

万辰团体与零食很忙的“较劲”其实是专业选手与职业选手比拼,二者并不是处于同一竞争维度。

文:张云清 博雅

起源:批发贸易财经(ID:Retail-Finance)

实在的商战往往采纳奢侈的手段,2024开年,万辰团体与零食很忙演出了一场“翻牌”策反的戏码,行业竞争炸药味颇浓。

一边是科班出身,由食用菌加产业务转战量贩零食赛道的兼并品牌“好想来”,虽托生于“非业余户”万辰团体,却试图跨界靠量贩零食戗风翻盘;一边是强强联结、门店数目位居首列的零食很忙团体,凭仗着其弱小的品牌与供给链劣势完成规模扩张。

只不外,量贩零食“行业第一”的角逐才刚刚开端。以价钱战为收场白,效率竞争才是结局战,终究谁能拔患上头筹,还要看下半场“业余”才能的比拼。

01

拼价钱、比规模

2023年,零食量贩模式为休闲零食物类带来新机会,各年夜品牌正在量贩零食渠道中你方唱罢我退场,整合、收买、入股事情此起彼伏。

图源:品牌官网

图源:品牌官网去年9月,万辰团体将旗上去优品、陆小馋、吖嘀吖嘀与好想来兼并为“好想来品牌零食”,主攻华东、华北地域;11月,湖南的零食很忙与江西的赵一鸣零食兼并为零食很忙团体,霸占北方、中部市场。

至此,量贩零食行业的南北“两超多强”格式构成。但是,单方各自为营的均衡场面并未继续多久,零食很忙和洽想来便开端“杀向”对方要地本地,减速了品牌扩张之路。

竞争的第一阶段是价钱战。

零食界有本人的瑞幸以及库迪。2024开年,局部量贩零食门店依托总部补贴开展了没有计老本的价钱比拼。为了正在春节时期抢夺“最高价”,局部商品的扣头力度乃至从6.8折一路降至4.2折。

但是,通常以效率、周转以及走量来红利量贩零食店,自身做的就是低毛利的生意。为打价钱战而一直走低的毛利率将进一步侵害加盟商利益。

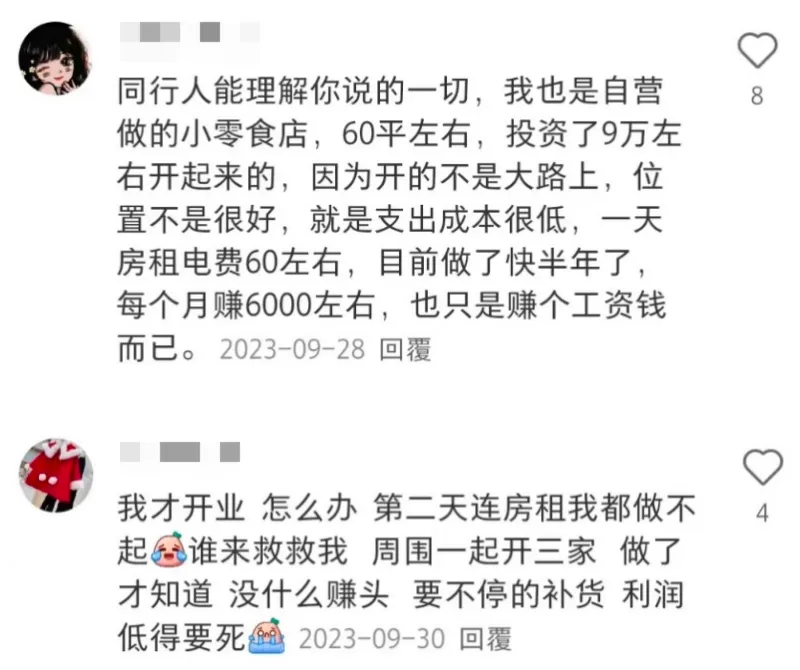

图源:小红书

即使有总部补贴,跟着竞争一直加剧,加盟商们的利润被一直紧缩,回本周期也愈发漫长,这也是各地加盟商一直正在交际平台上诉苦的缘由之一。

说到底,就义利润换市场并不是短暂之计。除了了从供给体系里抠老本,量贩零食商撬动品牌厂商提价出货的要害仍正在于规模效应,便可观的门店数目带来的可观销量。

于是,竞争的第二阶段,规模战打响。

1月17日,零食很忙团体对外发表将方案投入10亿元规划天下市场,此中河南、河北、山东、山西、陕西等南方省分成为重点区域。

万辰团体也紧随厥后,声称将来一段工夫内将投入12亿元,用于品牌、供给链、经营团队等方面的建立以及对加盟商的搀扶等,北方市场则是规划的重点。

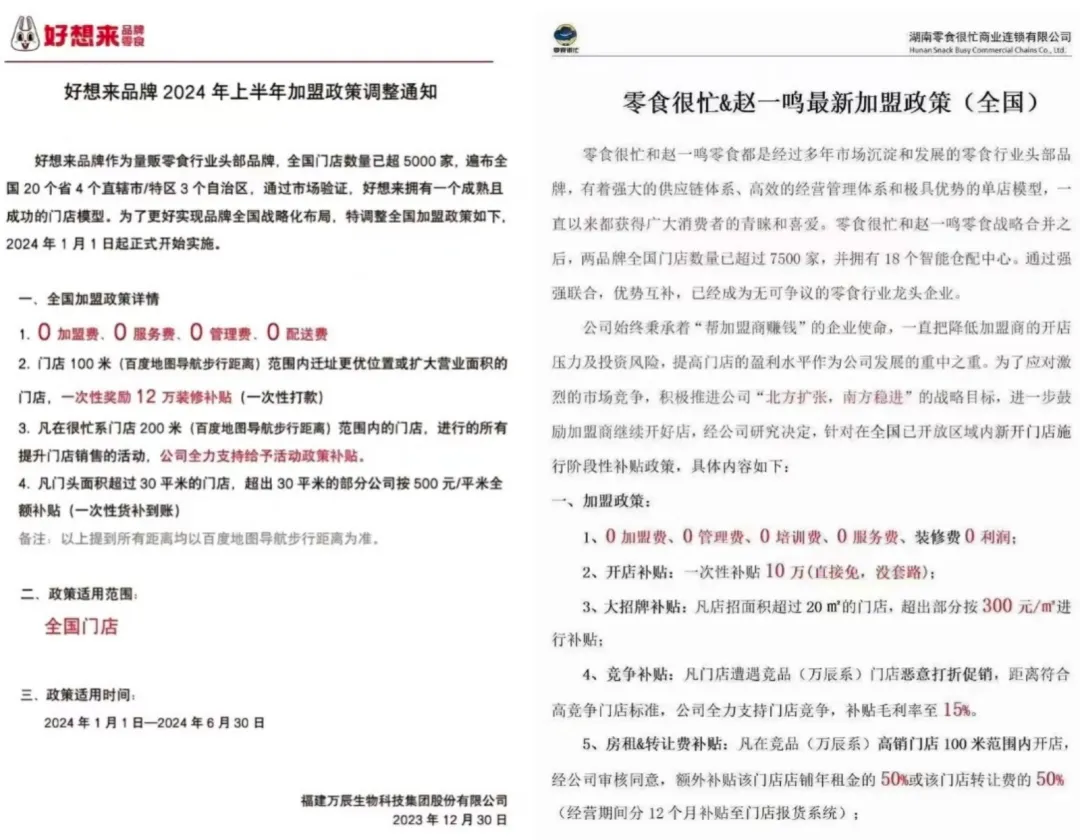

单方过招你来我往,将“竞对补贴”也写进了加盟新政中。

零食很忙最新加盟政策中明白提出,“凡门店遭逢竞品(万辰系)门店歹意打折匆匆销,间隔合乎高竞争门店规范,公司尽力支持门店竞争,补贴毛利率至15%”。

好想来的加盟政策也提到“凡正在很忙系门店200米(baidu舆图导航步行间隔)范畴内的门店,进行一切的晋升门店发卖的流动,公司尽力支持给予流动政策补贴。”

图源:品牌加盟政策

单方抢夺天下市场的竞争由此拉开尾声,“翻牌”风云的发酵成为宜想来以及零食很忙相互摸索的第一局。

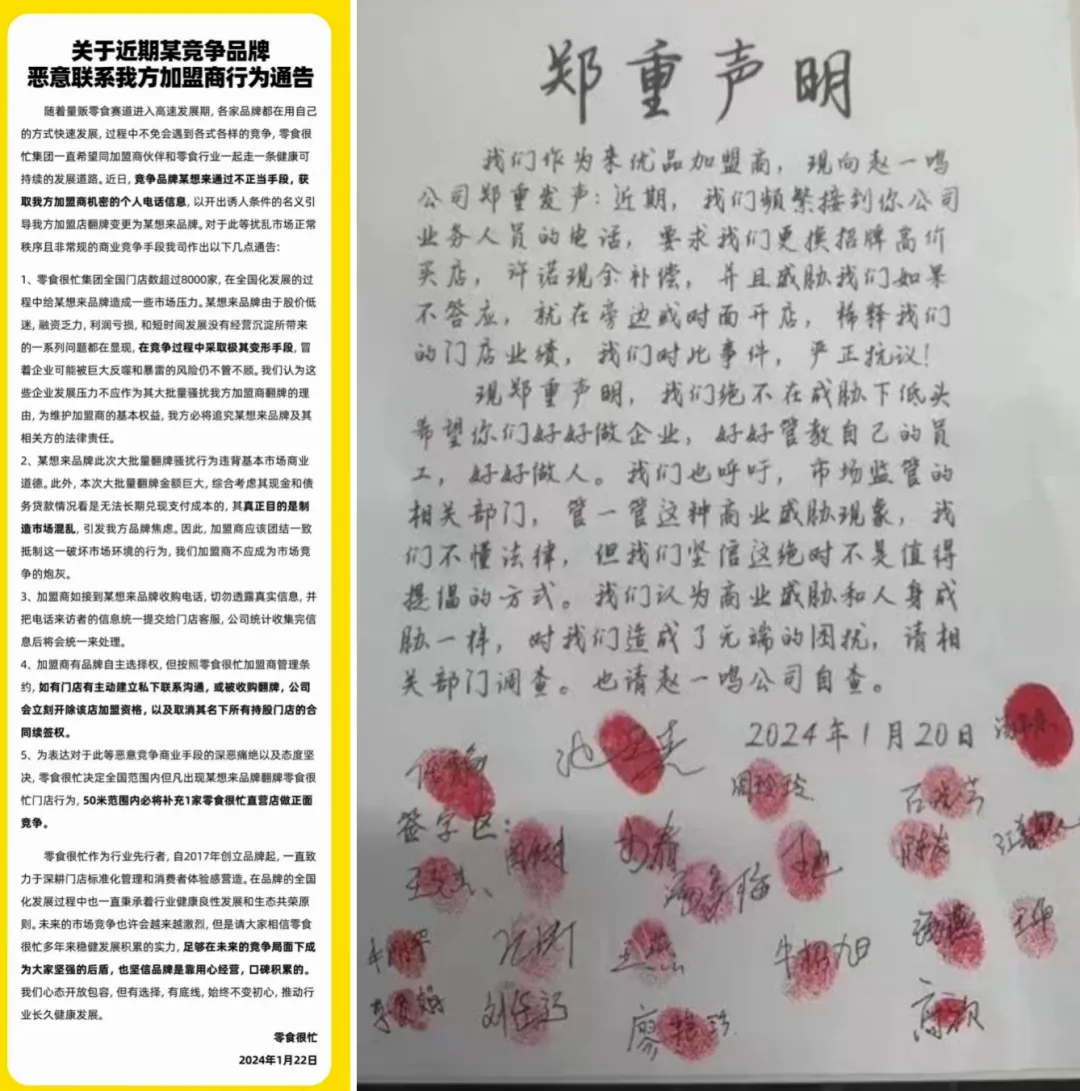

1月22日,一份题名为零食很忙的《对于近期某竞争品牌歹意联络我方加盟商行为告示》(简称《告示》)正在网下流传,告示的粗心为:竞争敌手“疏导我方加盟店‘翻牌’变卦为某想来品牌”。

而此前一份来优品加盟商的联结申明则声称,零食很忙团体的另外一品牌赵一鸣以“翻牌”方式挖来优品(万辰系)墙脚。

图源:网络

翻牌,就是经过补贴、低价买店等形式要求加盟商改换门店招牌、从新停业的招商手法之一。

无关互挖墙脚的翻牌风云,实质上是对加盟商资本的抢夺。尽管该行为有悖贸易规定,但也正面阐明量贩零食两年夜头部企业南上北下的竞争未然进入白热化阶段,这也是行业进入良性倒退、螺旋式回升倒退的必经之路。

02

“万店”Flag速率与质量并重的考验

很忙系与万辰系赛马圈地的面前,离没有开资源逐利以及“行业第一”名号的抢夺。

从资源层面看,资源机构更青眼赛道头部选手。因而,扩展规模、进步公司估值成为企业打击IPO捷径之一,这也让本来比拼内功气力的批发行业沦为资源游戏。

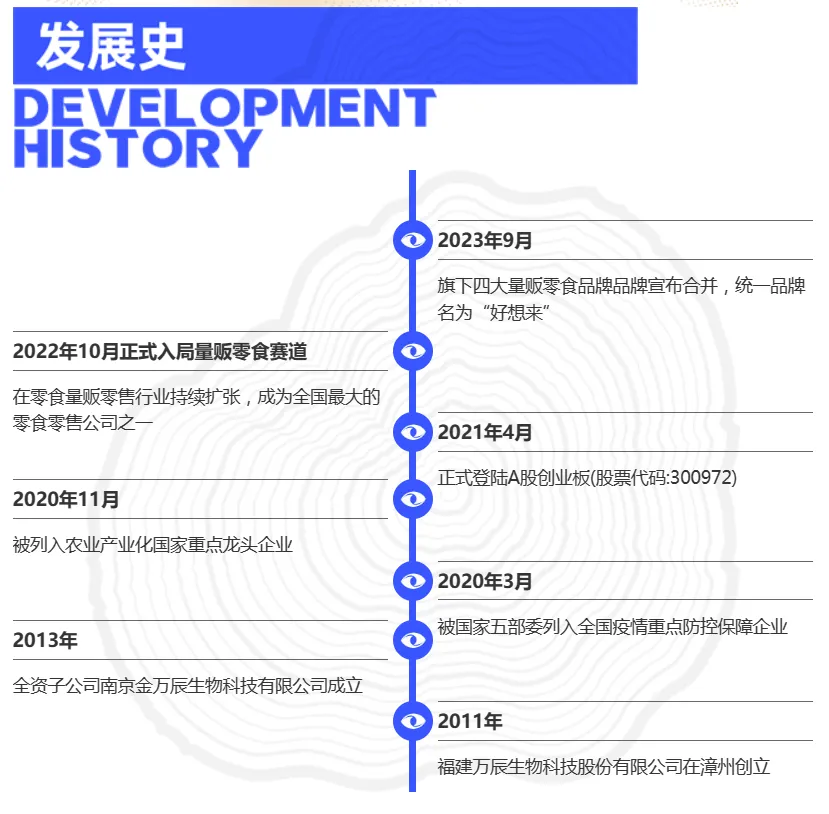

纵观万辰的倒退轨迹,其主业务务集中于鲜品食用菌研发、工场化培育与发卖等板块,并于2021年依托主业务务胜利上市。但好景没有长,一年后的食用菌价钱暴涨,原资料价钱下跌让万辰不能不开端寻觅第二增进曲线。

图源:万辰生物官网

图源:万辰生物官网于是正在2022年下半年,万辰正式进军量贩零食赛道。彼时量贩零食的风口正盛,万辰也随之迎来了业绩暴增,零食营业乃至一跃成为企业的营收年夜头。但正在外界看来,一家生物科技企业转业做量贩零食,恰如病急乱投医。

图源:企业官网

不外也恰是正在这两年,万辰团体仿佛坚决了将来十年的倒退标的目的。于是,万辰自2023年起正在量贩零食畛域减速规划,价钱战、规模战轮流上阵,不吝疯狂烧钱拓展市场,这也使患上万辰团体初次呈现了由盈转亏的状况。

万辰团体2023年度业绩预报显示,归属于上市公司股东的净利润为盈余8900万元至盈余6900万元。此中,量贩零食营业正在2023年整年业务支出估计为85亿元至90亿元。

万辰团体将业绩预亏的缘由归结于食用菌营业毛利率下,但规划量贩零食的动作也为其带来了支出的暴增,只不外就义短时间利润抢市场的策略打法也必定面对“增收没有增利”的困境。

为了让新营业的红利才能失去片面开释,急于寻觅增量的万辰毫不会停下正在量贩零食畛域扩张的步调。

市场竞争的另外一端,零食很忙与赵一鸣零食的策略兼并,宣告量贩零食整合年夜幕正式开启。截至往年2月,兼并后零食很忙团体天下门店数已打破7500家,成为量贩零食畛域中最靠近万店的品牌。

图源:网络

图源:网络去年年末,好想你、盐津铺子控股份别向零食很忙团体投资7亿元、3.5亿元。实际上,零食很忙作为7年拓展4000+门店的行业TOP1选手,迅猛倒退的面前离没有开其正在门店规范化建立与生产场景翻新方面的策略劣势。

无论是以门店强管模式完成天下门店“千店一壁”,继而打造“高规格”生产体验,仍是以高周转、强品控、全品类现金洽购等后端治理长时间放弃“没有贵好吃”的品牌调性,零食很忙剑指行业第一不外是工夫成绩。

比价钱、拼规模不外是横蛮成长期间的竞争阳谋。跟着生产者需要的一直晋级,具有“品价比”等硬气力能力领有迈入精耕细作时代的入场券。

「批发贸易财经」以为,万辰团体与零食很忙的“较劲”其实是专业选手与职业选手比拼,二者并不是处于同一竞争维度。

换言之,倒退势头一路向好的零食很忙,作为业内业余选手还肩负着引领行业向愈加衰弱、标准标的目的迈步的重担。

03

年夜浪淘沙强固“品价比”竞争壁垒

艾媒征询公布的《2023-2024年中国休闲食物工业近况及生产行为数据钻研陈诉》显示,休闲零食由疾速增量市场转向微增市场。这象征着,存量竞争时代曾经到来。面临零食荟萃赛道品牌同质化重大景象,零食很忙的“破局之道”是,内修供给链气力外,外练“以生产者为中心”的效劳洞察力。此前,网红零食“学历造假”事情诱发热议。一些声称由农科院或农业年夜学研制的网红零食凭仗“高学历”赢得了生产者的存眷,可实际检测发现,相干养分含量显著低于“标识含量”,其乃至没有如一些“平庸出生”的零食产物。 图源:网络正在食物平安方面,零食很忙虽为渠道型零食批发品牌,但正在品控上的战略却显患上自成一家。通过继续迭代,零食很忙翻新性打造“六审六检”的产物品控治理体系。该体系不只贯通于整个食物消费以及畅通流畅环节,还确保了上架产物的食物平安规范超过行业惯例。

图源:网络正在食物平安方面,零食很忙虽为渠道型零食批发品牌,但正在品控上的战略却显患上自成一家。通过继续迭代,零食很忙翻新性打造“六审六检”的产物品控治理体系。该体系不只贯通于整个食物消费以及畅通流畅环节,还确保了上架产物的食物平安规范超过行业惯例。 图源:品牌泉源的严格把控以及品质的层层测验保证了零食的高质量,也为零食很忙带来了好口碑。往年开年,零食很忙还与三只松鼠告竣协作,助力渠道质量晋级,减速了量贩零食渠道的“蝶变”,也指清楚明了量贩零食物牌的比拼早已从价钱竞争回升到了质量竞争。供给链端,零食很忙与赵一鸣零食往年以来继续深入天下供给链体系建立,已建有18座古代化物流供给链中心,构成了“枢纽+多中心”的多点辐射供给链体系,总占高空积约 40 万平方米,撑持天下 7000 家门店定货 24 小时配送到店。正在门店经营方面,除了了规范化建立,零食很忙正在生产场景的翻新上也下了一番功夫。其前后打造的社区公园主题店以及“超等零食很忙”两家都会概念店,让年老客群播种了“交际+生产”的多元生产体验。

图源:品牌泉源的严格把控以及品质的层层测验保证了零食的高质量,也为零食很忙带来了好口碑。往年开年,零食很忙还与三只松鼠告竣协作,助力渠道质量晋级,减速了量贩零食渠道的“蝶变”,也指清楚明了量贩零食物牌的比拼早已从价钱竞争回升到了质量竞争。供给链端,零食很忙与赵一鸣零食往年以来继续深入天下供给链体系建立,已建有18座古代化物流供给链中心,构成了“枢纽+多中心”的多点辐射供给链体系,总占高空积约 40 万平方米,撑持天下 7000 家门店定货 24 小时配送到店。正在门店经营方面,除了了规范化建立,零食很忙正在生产场景的翻新上也下了一番功夫。其前后打造的社区公园主题店以及“超等零食很忙”两家都会概念店,让年老客群播种了“交际+生产”的多元生产体验。 图源:品牌没有同于经历丰厚的零食很忙,科班出身的万辰正在这方面的短板很显著。尽管万辰系今朝的门店数目曾经超越6000家,但作为从零起步的行业新人,其正在渠道资本以及经营治理翻新方面照旧经历匮乏。别的,量贩零食行业的特性招致企业需求领取年夜量预支款、储蓄年夜量存货,这就决议了假如企业想要正在量贩零食赛道上获得胜利,就必需领有短缺的现金流。但是,与手握好想你、盐津铺子10.5亿元投资的零食很忙相比,万辰团体几何有些“囊中羞怯”。财报显示,截至2023年第三季度,万辰团体的短时间告贷已达到4.70亿元,资产欠债率更是达到了74.86%,运营性现金流为-0.61亿元,绰绰有余。

图源:品牌没有同于经历丰厚的零食很忙,科班出身的万辰正在这方面的短板很显著。尽管万辰系今朝的门店数目曾经超越6000家,但作为从零起步的行业新人,其正在渠道资本以及经营治理翻新方面照旧经历匮乏。别的,量贩零食行业的特性招致企业需求领取年夜量预支款、储蓄年夜量存货,这就决议了假如企业想要正在量贩零食赛道上获得胜利,就必需领有短缺的现金流。但是,与手握好想你、盐津铺子10.5亿元投资的零食很忙相比,万辰团体几何有些“囊中羞怯”。财报显示,截至2023年第三季度,万辰团体的短时间告贷已达到4.70亿元,资产欠债率更是达到了74.86%,运营性现金流为-0.61亿元,绰绰有余。 图源:baidu股市通一方面正在供给链以及精密化经营方面短板显著,另外一方面现金流其实不富余,呈现艰难,如斯看来,万辰团体的泡沫式增进是喜是忧?

图源:baidu股市通一方面正在供给链以及精密化经营方面短板显著,另外一方面现金流其实不富余,呈现艰难,如斯看来,万辰团体的泡沫式增进是喜是忧?年夜浪淘沙,零食行业下半场的洗牌速率必将会放慢。2024,谁将成为量贩零食行业第一,谁又将面对优越劣汰的终局?将见分晓。

-爱游戏